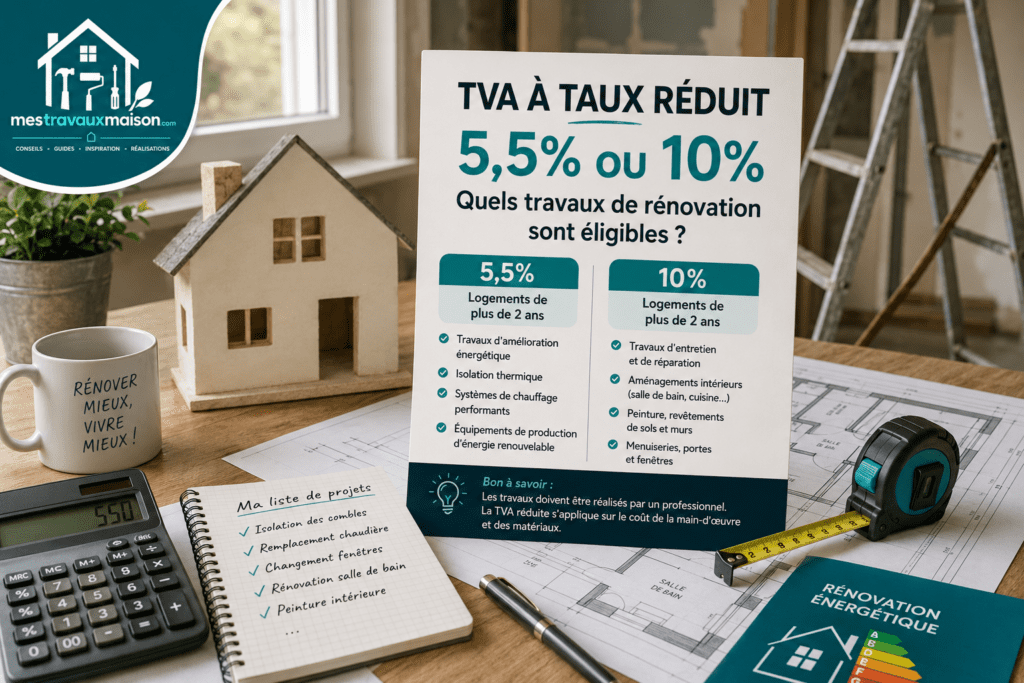

| En bref : Si vous préparez un projet de rénovation, voici les éléments essentiels à retenir pour bénéficier des taux de TVA réduits : – Une condition d’ancienneté stricte : Les taux réduits de 5,5 % et 10 % s’appliquent uniquement aux logements (résidences principales ou secondaires) achevés depuis plus de 2 ans. – La TVA à 5,5 % pour l’efficacité énergétique : Ce taux ultra-réduit est strictement réservé aux travaux d’économie d’énergie (isolation, chauffage performant) et aux travaux induits qui leur sont directement liés. – La TVA à 10 % pour l’amélioration générale : Ce taux intermédiaire concerne les travaux d’amélioration, de transformation, d’aménagement et d’entretien courant qui ne visent pas directement la performance énergétique. – Une attestation obligatoire : Pour obtenir ces remises fiscales, vous devez impérativement fournir une attestation spécifique (simplifiée ou normale) à l’artisan avant la facturation. – Achat et pose par un professionnel : Les taux réduits ne s’appliquent pas si vous achetez les matériaux vous-même ; l’achat et la pose doivent être facturés par l’entreprise de BTP. |

La rénovation d’un logement représente un investissement financier conséquent. Pour alléger la facture des particuliers et encourager la transition énergétique, l’État français propose des dispositifs fiscaux avantageux, notamment des taux de TVA réduits à 5,5 % et 10 %, au lieu du taux normal de 20 %. Cependant, naviguer entre ces deux taux directs peut s’avérer complexe : quel taux s’applique à quel type de projet ? Quelles sont les conditions liées à l’ancienneté du logement ou au statut de l’occupant ?

Ce guide complet décrypte les règles d’éligibilité pour vous permettre d’optimiser le budget de vos travaux de rénovation en toute légalité.

Les conditions générales d’éligibilité aux taux réduits

Avant de détailler la nature des travaux, il convient de vérifier si votre situation globale respecte les critères fixés par l’administration fiscale. Les taux de 5,5 % et 10 % ne s’appliquent pas de manière automatique à tous les chantiers.

1. La nature et l’ancienneté du local

Le bâtiment concerné doit être affecté à l’habitation, qu’il s’agisse d’une maison individuelle ou d’un appartement situé dans un immeuble collectif. Les locaux à usage professionnel, commercial ou industriel sont exclus, sauf s’ils font l’objet d’un changement de destination pour devenir des logements.

La règle d’or réside dans l’âge du bâtiment : le logement doit être achevé depuis plus de 2 ans au moment du début des travaux. Si le bien a moins de 2 ans, c’est le taux normal de 20 % qui s’applique d’office, y compris pour les travaux d’isolation ou de peinture.

2. Les bénéficiaires de la mesure

La flexibilité de cette mesure est un atout majeur, car elle s’adresse à un large public. Vous pouvez y prétendre si vous êtes :

- Propriétaire occupant ;

- Propriétaire bailleur (louant le logement) ;

- Locataire ou occupant à titre gratuit ;

- Une Société Civile Immobilière (SCI) ou un syndicat de copropriétaires.

3. L’obligation de passer par un professionnel

C’est un point de vigilance crucial pour les bricoleurs. Si vous achetez vos matériaux vous-même dans un magasin de bricolage, vous paierez une TVA à 20 % sur ces produits. Même si vous faites poser ces matériaux par un artisan par la suite, seule la main-d’œuvre bénéficiera du taux réduit.

Pour que l’intégralité du projet (matériel + main-d’œuvre) soit soumise à 5,5 % ou 10 %, l’entreprise en charge des travaux doit fournir les équipements et les facturer.

Focus sur la TVA à 5,5 % : Travaux d’amélioration de la performance énergétique

Le taux de 5,5 % est une mesure incitative forte liée à la transition écologique. Elle vise à réduire l’empreinte carbone du parc immobilier français et à lutter contre la précarité énergétique.

Les travaux d’économie d’énergie éligibles

Ce taux cible les interventions de rénovation thermique globale ou par geste. Les équipements installés doivent impérativement respecter des critères de performance technique minimaux (notamment une résistance thermique spécifique pour les isolants ou un niveau d’efficacité énergétique saisonnière pour les chaudières).

- L’isolation thermique : Isolation des combles perdus ou aménagés, isolation des murs par l’intérieur (ITI) ou par l’extérieur (ITE), isolation des planchers bas, et remplacement des fenêtres ou portes-fenêtres par des vitrages isolants.

- Les systèmes de chauffage vertueux : Installation de pompes à chaleur (air-eau, géothermiques), de chaudières à biomasse (bois, granulés), de poêles à bois ou à pellets, ainsi que les chauffe-eaux thermodynamiques ou solaires.

- Les outils de régulation : Thermostats connectés, sondes extérieures, et systèmes de programmation du chauffage.

La notion essentielle de « travaux induits »

La législation permet d’appliquer la TVA à 5,5 % aux travaux d’aménagement indissociables des travaux d’économie d’énergie. Ces travaux d’accompagnement doivent être facturés dans un délai maximal de 3 mois suivant la date de facturation des travaux principaux.

Par exemple, si vous isolez un mur par l’intérieur, la réfection de la peinture ou du papier peint sur ce nouveau mur bénéficie du taux à 5,5 %. De même, le déplacement de radiateurs pour poser l’isolant ou la dépose d’une ancienne chaudière entrent dans cette catégorie.

Focus sur la TVA à 10 % : Travaux d’aménagement et d’entretien courant

Le taux intermédiaire de 10 % concerne les travaux de rénovation plus traditionnels, esthétiques ou de confort, qui ne génèrent pas directement d’économies d’énergie certifiées mais qui valorisent l’habitat.

Les catégories de travaux à 10 %

- L’aménagement intérieur et la décoration : Les travaux de peinture, la pose de revêtements de sol (parquet, carrelage, moquette), le remplacement des plaques de plâtre, la rénovation complète d’une cuisine ou d’une salle de bains (hors gros électroménager).

- Les menuiseries intérieures et extérieures non thermiques : Remplacement des portes intérieures, pose de volets roulants électriques ou de stores (si non liés à l’isolation thermique), installation de placards intégrés.

- La mise aux normes des réseaux : Remise en conformité de l’installation électrique, rénovation de la plomberie sanitaire, remplacement des canalisations d’évacuation.

- Les travaux extérieurs liés à l’habitation : Réfection de la toiture (étanchéité, tuiles) sans isolation, ravalement de façade simple, installation d’une clôture ou d’un portail, réfection des voies d’accès privatives au logement.

Les exclusions majeures : Quand la TVA repasse-t-elle à 20 % ?

Certains chantiers lourds s’apparentent davantage à de la construction neuve qu’à de la rénovation. L’administration fiscale applique le taux normal de 20 % dans les cas suivants :

- La surélévation ou l’agrandissement : Si vos travaux augmentent la surface de plancher existante de plus de 10 %, la partie créée (et parfois l’ensemble du chantier selon l’ampleur) est soumise à 20 %.

- La remise à neuf lourde (gros œuvre) : Si les travaux consolident ou remplacent plus de la moitié du gros œuvre (fondations, murs porteurs, charpente) ou plus des deux tiers du second œuvre (planchers, huisseries extérieures, cloisons, installations électriques, sanitaires et chauffage).

- Les équipements spécifiques : Les climatiseurs simples (non réversibles ou ne respectant pas les critères de pompe à chaleur), les installations de chauffage collectif, les ascenseurs, ainsi que les gros équipements de cuisine ou de sanitaire (baignoire balnéo haut de gamme non adaptée aux PMR).

- Les espaces verts : Les travaux de paysagisme, l’élagage des arbres, la création de pelouses ou l’installation d’une piscine restent taxés à 20 %.

Synthèse comparative des taux de TVA par type de travaux

Le tableau ci-dessous récapitule les taux de TVA applicables aux principales interventions de rénovation dans un logement de plus de 2 ans :

| Type de travaux de rénovation | Taux de TVA applicable | Exemples concrets d’applications |

| Isolation thermique | 5,5 % | Isolation des combles, des murs (ITI/ITE), remplacement de fenêtres simple vitrage par du double vitrage. |

| Chauffage écologique | 5,5 % | Pompe à chaleur air-eau, poêle à granulés, chaudière biomasse, chauffe-eau solaire. |

| Travaux induits (liés à l’énergie) | 5,5 % | Peinture sur placo isolant, dépose d’une vieille cuve à fioul, déplacement d’un réseau électrique pour isoler. |

| Électricité & Plomberie | 10 % | Remise aux normes du tableau électrique, création de points d’eau, remplacement de la tuyauterie. |

| Second œuvre & Finitions | 10 % | Peinture des murs, pose de carrelage, installation d’une douche à l’italienne, pose de parquets. |

| Entretien extérieur | 10 % | Ravalement de façade esthétique, nettoyage ou réparation de toiture, pose d’un portail manuel ou motorisé. |

| Agrandissement / Neuf | 20 % | Création d’une véranda, extension de maison augmentant la surface de plus de 10 %, reconstruction de murs porteurs. |

| Équipements de confort exclus | 20 % | Systèmes de climatisation classique, achat de gros électroménager (four, lave-vaisselle encastrable). |

Les démarches administratives pour obtenir les taux réduits

Pour bénéficier légalement de la TVA à 5,5 % ou à 10 %, une procédure administrative stricte doit être respectée. Vous devez attester de l’éligibilité des travaux auprès de l’artisan avant l’émission de la facture finale.

Il existe deux modèles d’attestation officielle fournis par la Direction Générale des Finances Publiques (DGFiP) :

- L’attestation normale (Formulaire Cerfa n°13947) : À utiliser pour les travaux de gros œuvre ou les rénovations lourdes impactant la structure du bâtiment.

- L’attestation simplifiée (Formulaire Cerfa n°13948) : À privilégier pour les travaux de second œuvre, d’entretien courant ou d’amélioration énergétique (peinture, électricité, changement de chaudière, isolation).

Vous devez remplir, signer et remettre ce document à chaque professionnel intervenant sur votre chantier. L’artisan conservera cette attestation dans sa comptabilité comme justificatif vis-à-vis des services fiscaux en cas de contrôle. De votre côté, vous devez conserver une copie de cette attestation ainsi que l’ensemble des factures pendant une durée minimale de 5 ans (jusqu’au 31 décembre de la cinquième année suivant les travaux).

FAQ : Réponses à vos questions fréquentes sur la TVA en rénovation

Puis-je bénéficier de la TVA réduite si je réalise les travaux moi-même ?

Non. Si vous effectuez les travaux vous-même, les matériaux achetés directement en magasin ou en ligne seront soumis au taux standard de 20 %. La TVA à 5,5 % ou 10 % requiert obligatoirement que l’achat des fournitures et leur pose soient effectués et facturés par une seule et même entreprise du bâtiment.

Les résidences secondaires sont-elles éligibles à la TVA à 5,5 % ou 10 % ?

Oui, tout à fait. Contrairement à d’autres aides financières de l’État comme MaPrimeRénov’, qui ciblent prioritairement ou exclusivement les résidences principales, les taux de TVA réduits s’appliquent de la même manière aux résidences secondaires, à condition qu’elles soient achevées depuis plus de 2 ans.

Qu’est-ce qu’un artisan RGE et est-il obligatoire pour bénéficier de la TVA réduite ?

La mention RGE (Reconnu Garant de l’Environnement) est un label de qualité accordé aux professionnels du BTP spécialisés dans la rénovation énergétique. Contrairement à l’obtention de MaPrimeRénov’ ou des Primes Énergie (CEE), la certification RGE de l’artisan n’est pas obligatoire pour obtenir le taux de TVA à 5,5 % ou 10 %. N’importe quel professionnel déclaré peut appliquer ces taux si les critères techniques du matériel et les conditions du logement sont respectés.

Que se passe-t-il en cas de contrôle fiscal ou de fausse déclaration ?

Si l’administration fiscale constate que les travaux ont été facturés à tort à un taux réduit (par exemple, un logement de moins de 2 ans ou des travaux de surélévation masqués), le redressement fiscal s’applique. Bien que l’artisan soit le collecteur de la taxe, l’attestation signée vous engage. Si l’erreur provient de fausses informations fournies par le client sur l’attestation, l’État peut exiger du client le remboursement de la différence de TVA.